66 preguntas de entrevista sobre riesgo crediticio (y respuestas) para evaluar a los candidatos

Contratar a los analistas de riesgo crediticio adecuados es crucial para que las instituciones financieras gestionen las pérdidas potenciales y mantengan una cartera sana. Realizar entrevistas efectivas es clave para identificar a los candidatos con las habilidades necesarias para el análisis de riesgos y las capacidades de toma de decisiones.

Esta publicación de blog proporciona un conjunto completo de preguntas de entrevista sobre riesgo crediticio, que van desde consultas generales hasta escenarios específicos para analistas junior, de nivel medio y superiores. Cubrimos temas que incluyen métodos de evaluación de riesgos, procesos de gestión de riesgos y preguntas situacionales para ayudarlo a evaluar a los candidatos a fondo.

Al usar estas preguntas, puede obtener información más profunda sobre el conocimiento y las habilidades de resolución de problemas de los candidatos. Considere complementar su proceso de entrevista con una prueba de analista financiero para asegurar una evaluación completa de los posibles contratados.

Tabla de contenidos

9 preguntas y respuestas generales para entrevistas sobre riesgo crediticio para evaluar a los candidatos

20 preguntas de entrevista sobre riesgo crediticio para preguntar a los analistas junior

6 preguntas y respuestas intermedias sobre riesgo crediticio para entrevistas para preguntar a los analistas de nivel medio

14 preguntas de entrevista sobre riesgo crediticio sobre métodos de evaluación de riesgos

9 preguntas y respuestas de entrevista sobre riesgo crediticio relacionadas con los procesos de gestión de riesgos

8 preguntas situacionales de entrevista sobre riesgo crediticio con respuestas para contratar a los mejores analistas

¿Qué habilidades de riesgo crediticio debe evaluar durante la fase de entrevista?

3 consejos para usar preguntas de entrevista sobre riesgo crediticio

Evaluar las habilidades de riesgo crediticio con evaluaciones y entrevistas específicas

Descargue la plantilla de preguntas de entrevista sobre riesgo crediticio en múltiples formatos

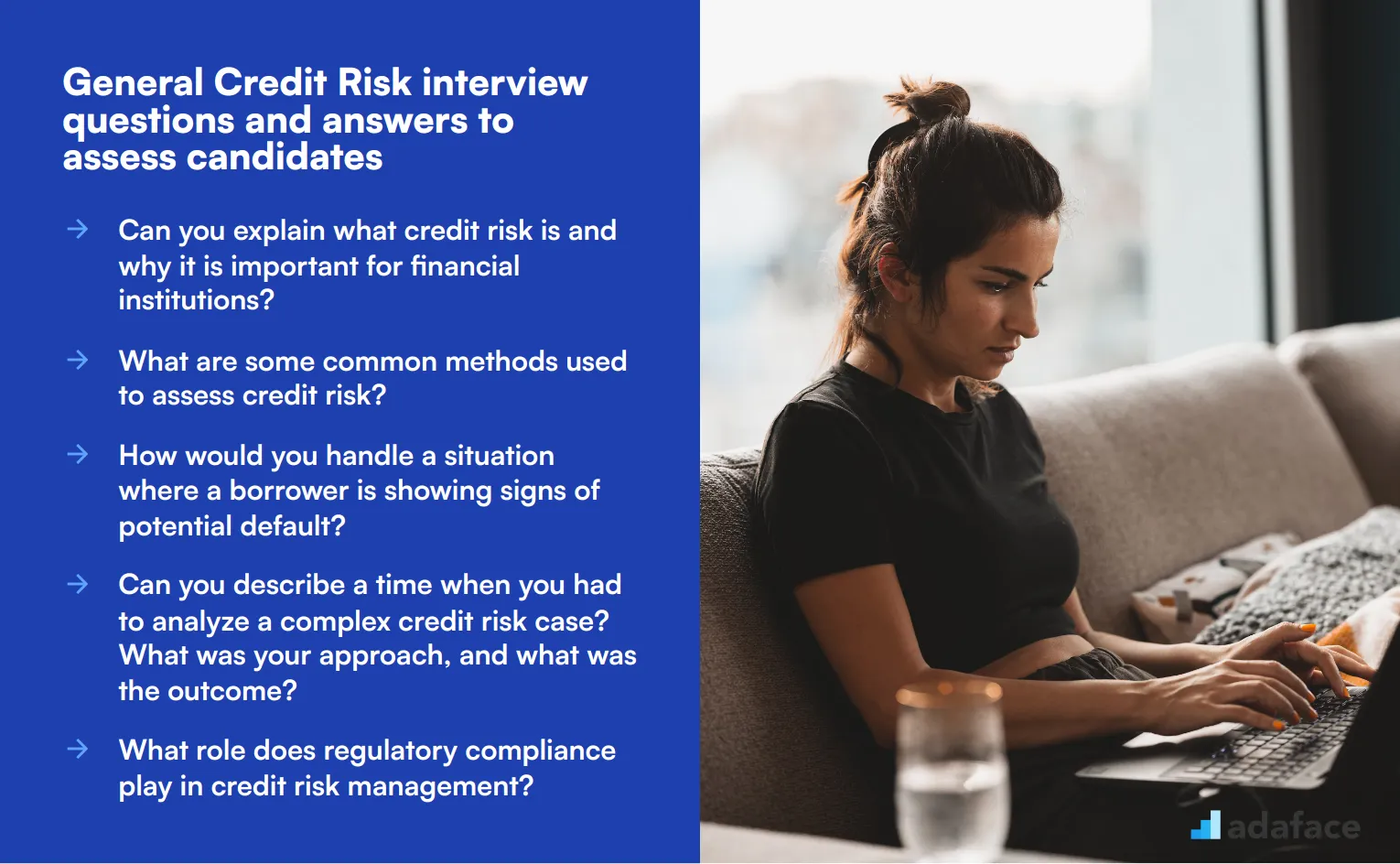

9 preguntas y respuestas generales para entrevistas sobre riesgo crediticio para evaluar a los candidatos

Para evaluar eficazmente la idoneidad de los candidatos para puestos de riesgo crediticio, es esencial hacer las preguntas correctas. Esta lista de preguntas de entrevista está diseñada para ayudarle a evaluar la comprensión de un candidato de los principios del riesgo crediticio y su aplicación práctica en situaciones del mundo real.

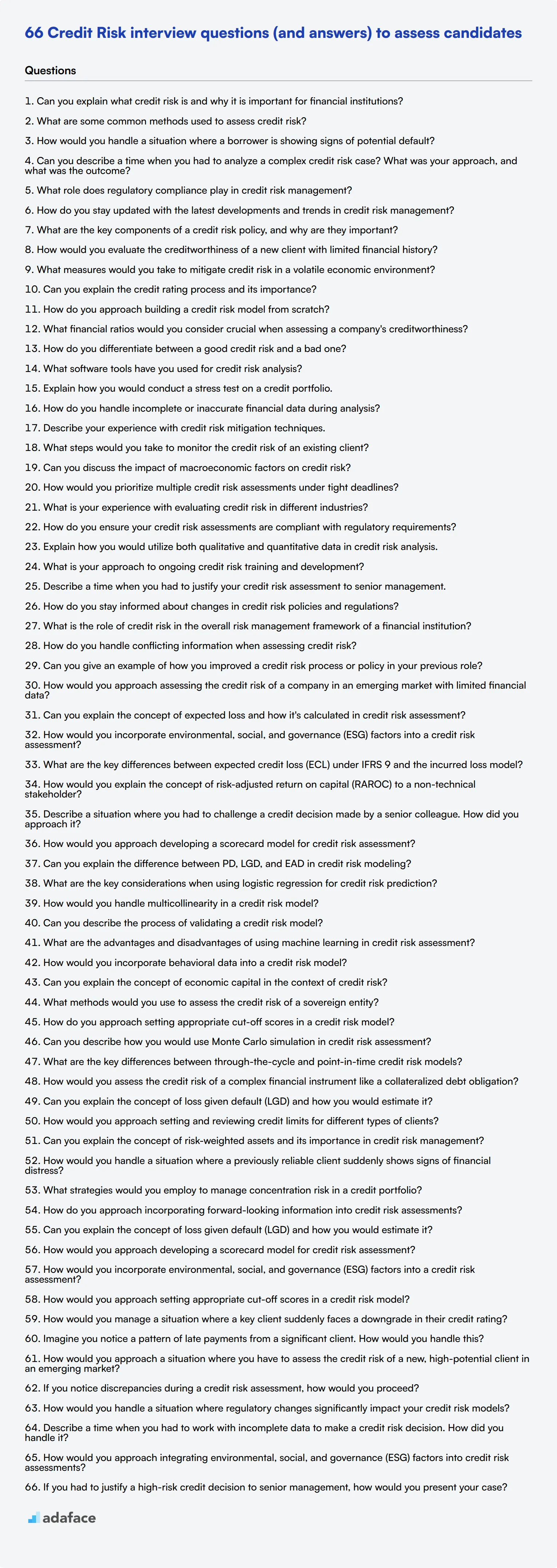

1. ¿Puede explicar qué es el riesgo crediticio y por qué es importante para las instituciones financieras?

El riesgo crediticio se refiere a la posibilidad de que un prestatario incumpla con sus obligaciones de deuda, lo que conlleva una pérdida financiera para el prestamista. Es crucial que las instituciones financieras gestionen el riesgo crediticio para mantener su estabilidad financiera y asegurar la rentabilidad.

Un candidato ideal debería demostrar una clara comprensión del riesgo crediticio y discutir su importancia para proteger los activos de la institución, mantener la liquidez y cumplir con los requisitos regulatorios. Busque respuestas que muestren conciencia del impacto más amplio del riesgo crediticio en el sistema financiero.

2. ¿Cuáles son algunos métodos comunes utilizados para evaluar el riesgo crediticio?

Los métodos comunes para evaluar el riesgo crediticio incluyen modelos de calificación crediticia, análisis de estados financieros y evaluaciones cualitativas de la industria y la gestión del prestatario. Estos métodos ayudan a evaluar la capacidad del prestatario para pagar el préstamo y la probabilidad de incumplimiento.

Los candidatos deben ser capaces de explicar cómo se aplican estos métodos y proporcionar ejemplos de su uso en roles anteriores. Busque respuestas que reflejen una comprensión exhaustiva de las diferentes técnicas de evaluación y su eficacia en diversos escenarios.

3. ¿Cómo manejaría una situación en la que un prestatario muestra signos de posible incumplimiento?

Si un prestatario muestra signos de posible incumplimiento, el primer paso es realizar una revisión exhaustiva de su situación financiera y determinar la causa fundamental de la dificultad. Esto puede implicar la renegociación de los términos del préstamo, la oferta de opciones de reestructuración o el aumento de los esfuerzos de supervisión.

Los candidatos deben discutir su enfoque de la gestión proactiva del riesgo, incluida la comunicación con el prestatario y las estrategias para mitigar las pérdidas. Busque respuestas que resalten sus habilidades de resolución de problemas y su capacidad para idear soluciones efectivas bajo presión.

4. ¿Puede describir una vez que tuvo que analizar un caso complejo de riesgo crediticio? ¿Cuál fue su enfoque y cuál fue el resultado?

En un caso complejo de riesgo crediticio, es importante recopilar toda la información relevante, incluidos los estados financieros, las condiciones del mercado y el historial crediticio del prestatario. Una vez, me enfrenté a un caso en el que el prestatario tenía múltiples fuentes de ingresos y flujos de caja fluctuantes. Realicé un análisis financiero detallado y utilicé pruebas de estrés para evaluar diferentes escenarios.

El resultado fue un plan de reestructuración de préstamos exitoso que mitigó el riesgo para nuestra institución, al tiempo que proporcionó al prestatario un calendario de pagos factible. Busque candidatos que puedan articular su proceso analítico y demostrar resultados exitosos en la gestión de escenarios complejos de riesgo crediticio.

5. ¿Qué papel juega el cumplimiento normativo en la gestión del riesgo crediticio?

El cumplimiento normativo es fundamental en la gestión del riesgo crediticio, ya que garantiza que las instituciones financieras se adhieran a los estándares legales y las regulaciones de la industria. El cumplimiento ayuda a mantener la transparencia, reducir la exposición al riesgo y proteger a la institución de posibles sanciones legales y financieras.

Un candidato ideal debe enfatizar la importancia de mantenerse actualizado con los cambios regulatorios e implementar políticas que se alineen con los requisitos de cumplimiento. Busque respuestas que muestren una comprensión de los marcos regulatorios y su impacto en las prácticas de gestión del riesgo crediticio.

6. ¿Cómo se mantiene al día con los últimos desarrollos y tendencias en la gestión del riesgo crediticio?

Mantenerse al día con los últimos desarrollos en la gestión del riesgo crediticio implica un aprendizaje continuo a través de publicaciones de la industria, la asistencia a seminarios y webinars, y la participación en redes profesionales. También es importante seguir las actualizaciones regulatorias y las tendencias del mercado.

Los candidatos deben demostrar un enfoque proactivo hacia el desarrollo profesional y un compromiso de mantenerse informados sobre los avances de la industria. Busque respuestas que reflejen un interés genuino en el campo y una dedicación a la mejora continua.

7. ¿Cuáles son los componentes clave de una política de riesgo crediticio y por qué son importantes?

Los componentes clave de una política de riesgo crediticio incluyen criterios de evaluación crediticia, sistemas de calificación de riesgo, procesos de aprobación de crédito y mecanismos de monitoreo e informes. Estos componentes son esenciales para establecer un enfoque estructurado para gestionar el riesgo crediticio y garantizar la coherencia en la toma de decisiones.

Los candidatos deben ser capaces de explicar la importancia de cada componente y cómo contribuye a la gestión eficaz del riesgo crediticio. Busque respuestas que muestren una comprensión profunda de los marcos de políticas y su aplicación práctica para mantener la estabilidad financiera.

8. ¿Cómo evaluaría la solvencia de un nuevo cliente con historial financiero limitado?

Evaluar la solvencia de un nuevo cliente con historial financiero limitado implica analizar fuentes de datos alternativas, como el comportamiento de pago, los patrones de flujo de caja y las tendencias de la industria. También puede requerir una evaluación más cualitativa del modelo de negocio del cliente y de sus capacidades de gestión.

Los candidatos deben discutir su enfoque para recopilar y analizar datos no tradicionales y cómo equilibran el riesgo y la oportunidad en tales casos. Busque respuestas que demuestren creatividad e ingenio en la evaluación del riesgo crediticio con información limitada.

9. ¿Qué medidas tomaría para mitigar el riesgo crediticio en un entorno económico volátil?

En un entorno económico volátil, es importante mejorar el monitoreo de riesgos, diversificar la cartera de préstamos e implementar criterios de evaluación crediticia más estrictos. Además, las pruebas de estrés y el análisis de escenarios pueden ayudar a identificar posibles vulnerabilidades y a preparar planes de contingencia.

Los candidatos deben resaltar su experiencia con estrategias de mitigación de riesgos y su capacidad para adaptarse a las cambiantes condiciones del mercado. Busque respuestas que muestren un enfoque proactivo y estratégico para gestionar el riesgo crediticio en tiempos inciertos.

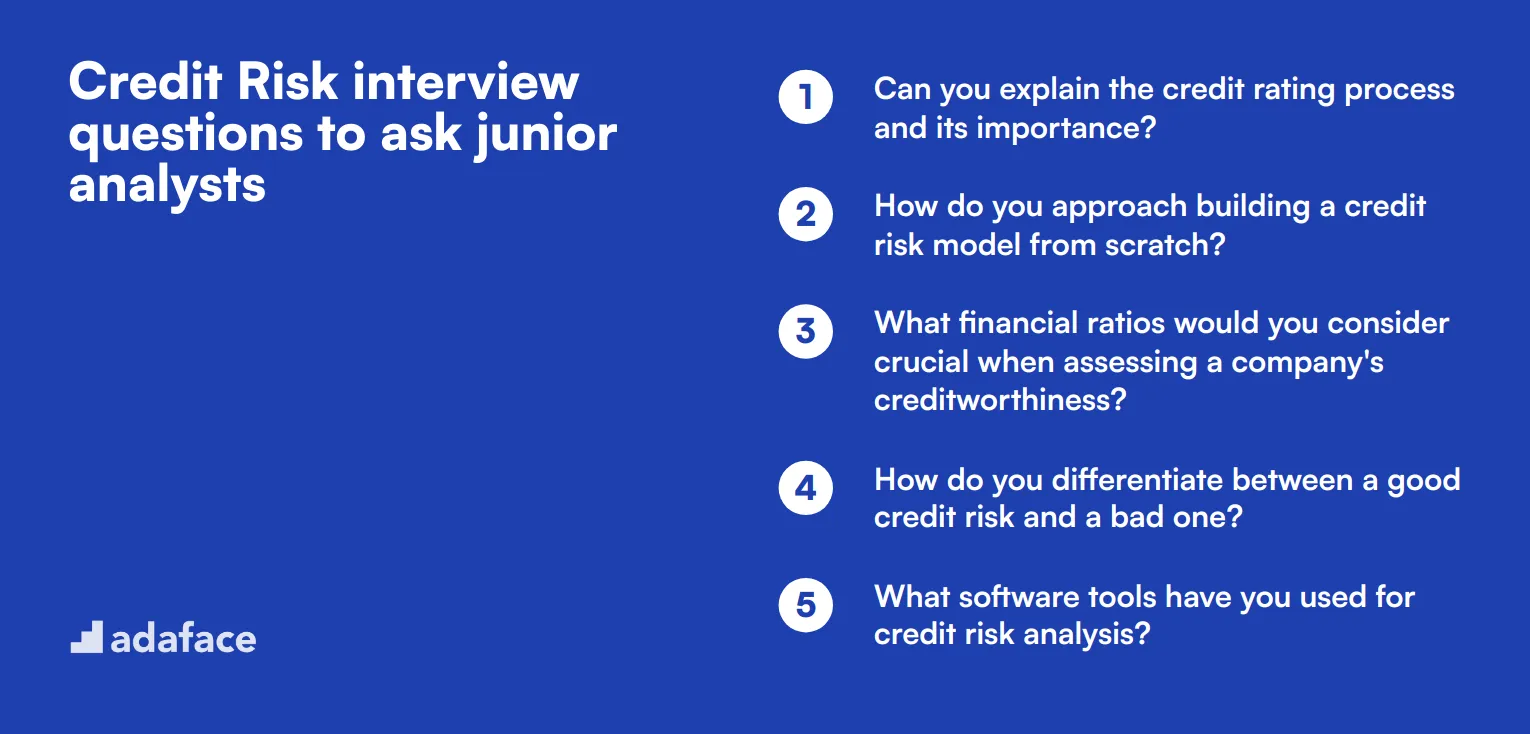

20 preguntas de entrevista sobre riesgo crediticio para analistas junior

Para ayudarle a identificar a los analistas junior prometedores para su equipo de riesgo crediticio, hemos compilado una lista de preguntas esenciales para la entrevista. Estas preguntas están diseñadas para evaluar los conocimientos, las habilidades analíticas y la experiencia práctica de los candidatos en el manejo del riesgo crediticio. Utilice esta lista durante sus entrevistas para encontrar el mejor ajuste para su equipo o vea más habilidades requeridas para un analista de riesgos.

- ¿Puede explicar el proceso de calificación crediticia y su importancia?

- ¿Cómo aborda la construcción de un modelo de riesgo crediticio desde cero?

- ¿Qué ratios financieros consideraría cruciales al evaluar la solvencia de una empresa?

- ¿Cómo diferencia entre un buen riesgo crediticio y uno malo?

- ¿Qué herramientas de software ha utilizado para el análisis del riesgo crediticio?

- Explique cómo realizaría una prueba de estrés en una cartera de crédito.

- ¿Cómo maneja los datos financieros incompletos o inexactos durante el análisis?

- Describa su experiencia con las técnicas de mitigación del riesgo crediticio.

- ¿Qué medidas tomaría para supervisar el riesgo crediticio de un cliente existente?

- ¿Puede discutir el impacto de los factores macroeconómicos en el riesgo crediticio?

- ¿Cómo priorizaría múltiples evaluaciones de riesgo crediticio con plazos ajustados?

- ¿Cuál es su experiencia en la evaluación del riesgo crediticio en diferentes industrias?

- ¿Cómo se asegura de que sus evaluaciones de riesgo crediticio cumplan con los requisitos reglamentarios?

- Explique cómo utilizaría tanto datos cualitativos como cuantitativos en el análisis del riesgo crediticio.

- ¿Cuál es su enfoque para la formación y el desarrollo continuos en materia de riesgo crediticio?

- Describa una situación en la que tuvo que justificar su evaluación del riesgo crediticio ante la alta dirección.

- ¿Cómo se mantiene informado sobre los cambios en las políticas y regulaciones de riesgo crediticio?

- ¿Cuál es el papel del riesgo crediticio en el marco general de gestión de riesgos de una institución financiera?

- ¿Cómo maneja la información contradictoria al evaluar el riesgo crediticio?

- ¿Puede dar un ejemplo de cómo mejoró un proceso o política de riesgo crediticio en su puesto anterior?

6 preguntas y respuestas intermedias para entrevistas sobre riesgo crediticio para analistas de nivel medio

¿Listo para mejorar tu juego de entrevistas sobre riesgo crediticio? Estas preguntas intermedias son perfectas para evaluar a los analistas de nivel medio que tienen algo de experiencia. Úselas para evaluar las habilidades y conocimientos de los candidatos que están listos para asumir desafíos de riesgo crediticio más complejos. Recuerde, el objetivo es descubrir su pensamiento analítico y sus habilidades para resolver problemas, no solo su conocimiento de los libros de texto.

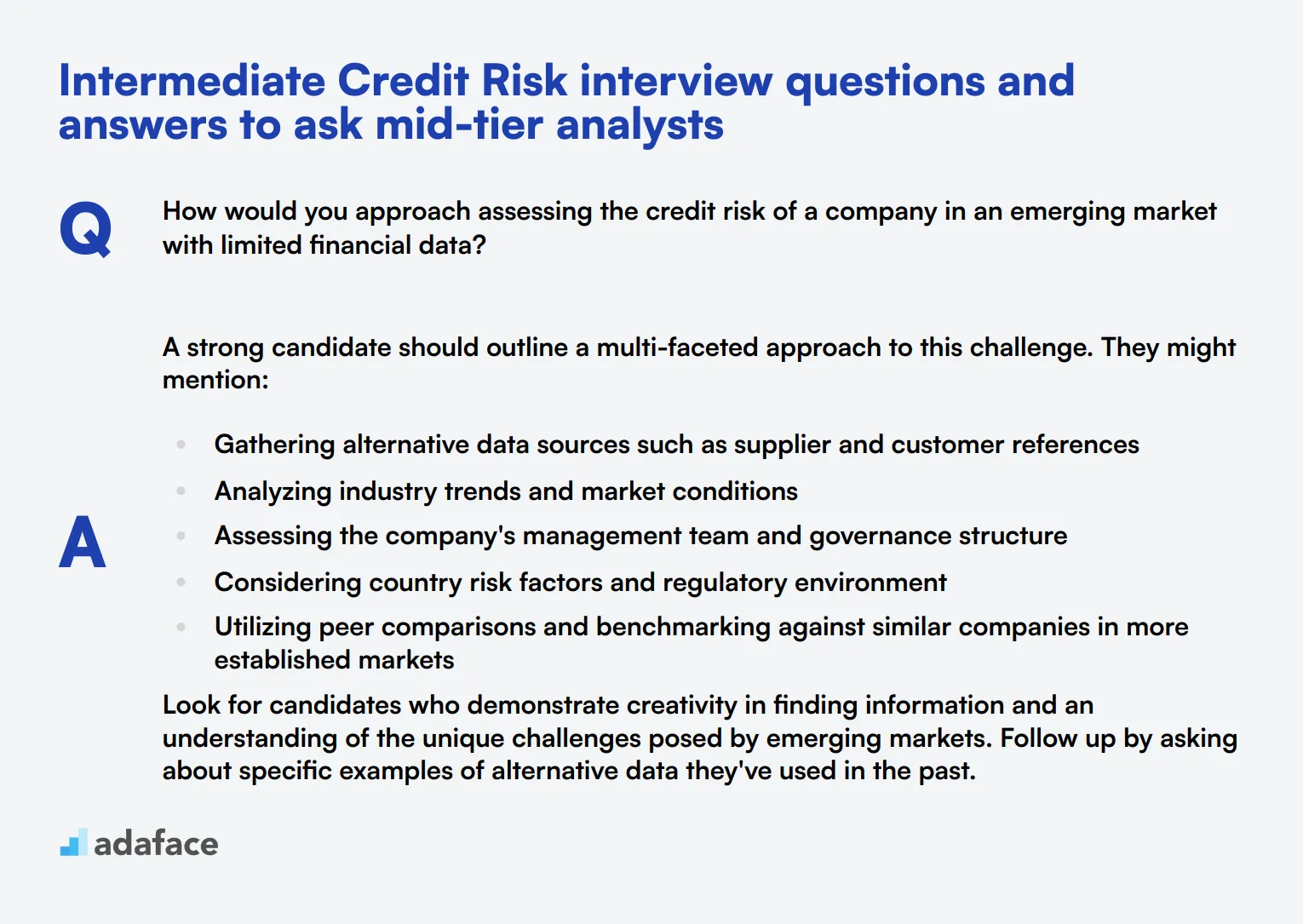

1. ¿Cómo abordaría la evaluación del riesgo crediticio de una empresa en un mercado emergente con datos financieros limitados?

Un candidato sólido debería esbozar un enfoque multifacético para este desafío. Podría mencionar:

- Recopilación de fuentes de datos alternativas, como referencias de proveedores y clientes.

- Análisis de las tendencias de la industria y las condiciones del mercado.

- Evaluación del equipo directivo y la estructura de gobierno de la empresa.

- Consideración de los factores de riesgo del país y el entorno regulatorio.

- Utilización de comparaciones con pares y evaluación comparativa con empresas similares en mercados más establecidos.

Busque candidatos que demuestren creatividad para encontrar información y una comprensión de los desafíos únicos que plantean los mercados emergentes. Haga un seguimiento preguntando sobre ejemplos específicos de datos alternativos que hayan utilizado en el pasado.

2. ¿Puede explicar el concepto de pérdida esperada y cómo se calcula en la evaluación del riesgo crediticio?

La pérdida esperada es un concepto clave en la gestión del riesgo crediticio. Representa la cantidad promedio de pérdida crediticia que un prestamista espera incurrir en un préstamo o cartera durante un período de tiempo específico. La fórmula para la pérdida esperada es:

Pérdida esperada = Probabilidad de incumplimiento (PD) × Pérdida en caso de incumplimiento (LGD) × Exposición en caso de incumplimiento (EAD)

Un candidato sólido debería ser capaz de explicar cada componente:

- PD: La probabilidad de que un prestatario incumpla en un período de tiempo determinado

- LGD: La proporción de la exposición que no se recuperará si se produce un incumplimiento

- EAD: El valor total al que el prestamista está expuesto cuando se produce un incumplimiento

Busque candidatos que puedan proporcionar ejemplos del mundo real de cómo se podrían estimar estos componentes y cómo se utiliza la pérdida esperada en los procesos de toma de decisiones.

3. ¿Cómo incorporaría los factores ambientales, sociales y de gobernanza (ASG) en una evaluación del riesgo crediticio?

Incorporar factores ASG en la evaluación del riesgo crediticio es cada vez más importante. Un candidato con conocimientos podría discutir:

- Factores ambientales: Evaluar la exposición de una empresa a los riesgos climáticos, la escasez de recursos y las regulaciones ambientales

- Factores sociales: Evaluar las prácticas laborales, la seguridad de los productos y las relaciones con la comunidad

- Factores de gobernanza: Analizar la calidad de la gestión, la estructura de la junta directiva y la transparencia

Busque candidatos que entiendan que los factores ASG pueden impactar la estabilidad financiera y la reputación a largo plazo de una empresa. Deben ser capaces de explicar cómo estos factores podrían cuantificarse o integrarse en los modelos de riesgo existentes. Considere preguntar por ejemplos específicos de cómo las consideraciones ASG han afectado las decisiones crediticias en su experiencia.

4. ¿Cuáles son las diferencias clave entre la pérdida crediticia esperada (PCE) según la NIIF 9 y el modelo de pérdida incurrida?

Un candidato sólido debería ser capaz de articular el cambio fundamental en el enfoque entre estos dos modelos:

- Tiempo: La PCE es prospectiva y reconoce las pérdidas potenciales antes, mientras que el modelo de pérdida incurrida solo reconoce las pérdidas después de que ha ocurrido un evento de pérdida

- Alcance: La PCE se aplica a una gama más amplia de instrumentos financieros

- Etapas: La PCE utiliza un modelo de tres etapas para determinar el deterioro, considerando los cambios en el riesgo crediticio a lo largo del tiempo

- Requisitos de datos: La PCE requiere datos más extensos, incluyendo pronósticos de las condiciones económicas futuras

Busque candidatos que puedan explicar las implicaciones de este cambio en los estados financieros y las prácticas de gestión de riesgos. También deben estar al tanto de los desafíos en la implementación del ECL, como el aumento de la complejidad y la necesidad de técnicas de modelado más sofisticadas.

5. ¿Cómo explicaría el concepto de rendimiento ajustado al riesgo sobre el capital (RAROC) a una parte interesada no técnica?

Un candidato capacitado debe ser capaz de desglosar este concepto complejo en términos sencillos:

"RAROC es como una regla especial que usamos para ver qué tan bien se están desempeñando diferentes inversiones o préstamos, considerando los riesgos involucrados. Es como comparar manzanas con manzanas al observar diferentes oportunidades de negocio".

Podrían usar una analogía: "Imagina que tienes dos puestos de frutas. Uno vende solo manzanas, el otro vende frutas exóticas. El puesto de frutas exóticas podría ganar más dinero, pero también es más arriesgado porque las frutas pueden echarse a perder rápidamente. RAROC nos ayuda a averiguar qué puesto realmente está funcionando mejor cuando tenemos en cuenta todos los riesgos".

Busque candidatos que puedan comunicar ideas complejas con claridad y relacionarlas con conceptos cotidianos. Esta habilidad es crucial para los analistas de riesgos que a menudo necesitan explicar sus hallazgos a varias partes interesadas.

6. Describe una situación en la que tuvo que cuestionar una decisión crediticia tomada por un colega senior. ¿Cómo la abordó?

Esta pregunta evalúa tanto el conocimiento técnico como las habilidades blandas. Una respuesta sólida podría incluir:

- Una explicación clara del problema de riesgo crediticio específico que identificaron

- Los datos y el análisis que utilizaron para respaldar su posición

- Cómo comunicaron sus preocupaciones de manera profesional y diplomática

- El resultado de la situación y cualquier lección aprendida

Busque candidatos que demuestren rigor analítico, confianza en sus evaluaciones y la capacidad de comunicarse eficazmente con las partes interesadas de alto nivel. Preste atención a cómo equilibran el respeto por la autoridad con la necesidad de defender los estándares de gestión de riesgos. Este escenario también proporciona información sobre sus estándares éticos y su compromiso con la evaluación adecuada de riesgos.

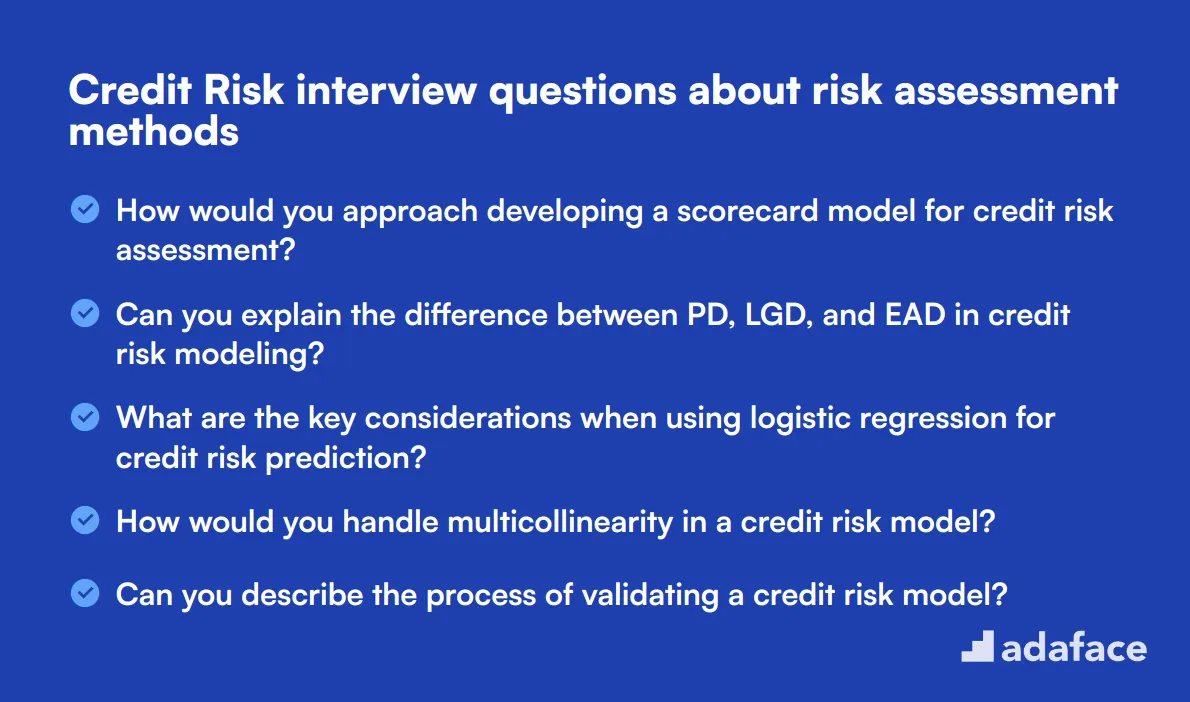

14 Preguntas de entrevista sobre riesgo crediticio sobre métodos de evaluación de riesgos

Para evaluar la comprensión de los candidatos sobre los métodos de evaluación de riesgos en el riesgo crediticio, utilice estas 14 preguntas de entrevista. Estas preguntas le ayudarán a evaluar el conocimiento práctico y las habilidades analíticas de un candidato en la evaluación del riesgo crediticio, cruciales para los roles en las instituciones financieras.

- ¿Cómo abordaría el desarrollo de un modelo de scorecard para la evaluación del riesgo crediticio?

- ¿Puede explicar la diferencia entre PD, LGD y EAD en la modelización del riesgo crediticio?

- ¿Cuáles son las consideraciones clave al utilizar la regresión logística para la predicción del riesgo crediticio?

- ¿Cómo manejaría la multicolinealidad en un modelo de riesgo crediticio?

- ¿Puede describir el proceso de validación de un modelo de riesgo crediticio?

- ¿Cuáles son las ventajas y desventajas de utilizar el aprendizaje automático en la evaluación del riesgo crediticio?

- ¿Cómo incorporaría datos de comportamiento en un modelo de riesgo crediticio?

- ¿Puede explicar el concepto de capital económico en el contexto del riesgo crediticio?

- ¿Qué métodos utilizaría para evaluar el riesgo crediticio de una entidad soberana?

- ¿Cómo aborda la definición de puntuaciones de corte apropiadas en un modelo de riesgo crediticio?

- ¿Puede describir cómo utilizaría la simulación de Monte Carlo en la evaluación del riesgo crediticio?

- ¿Cuáles son las diferencias clave entre los modelos de riesgo crediticio a través del ciclo y puntuales?

- ¿Cómo evaluaría el riesgo crediticio de un instrumento financiero complejo como una obligación de deuda colateralizada?

- ¿Puede explicar el concepto de pérdida en caso de impago (LGD) y cómo lo estimaría?

9 preguntas y respuestas de entrevistas sobre riesgo crediticio relacionadas con los procesos de gestión de riesgos

¿Listo para sumergirte en el mundo de la gestión del riesgo crediticio? Estas nueve preguntas te ayudarán a evaluar la comprensión de los candidatos sobre los procesos de gestión de riesgos. Úsalas para medir la capacidad de los solicitantes para navegar por el complejo panorama del riesgo crediticio y tomar decisiones informadas. Recuerda, las mejores respuestas combinarán el conocimiento teórico con la experiencia práctica.

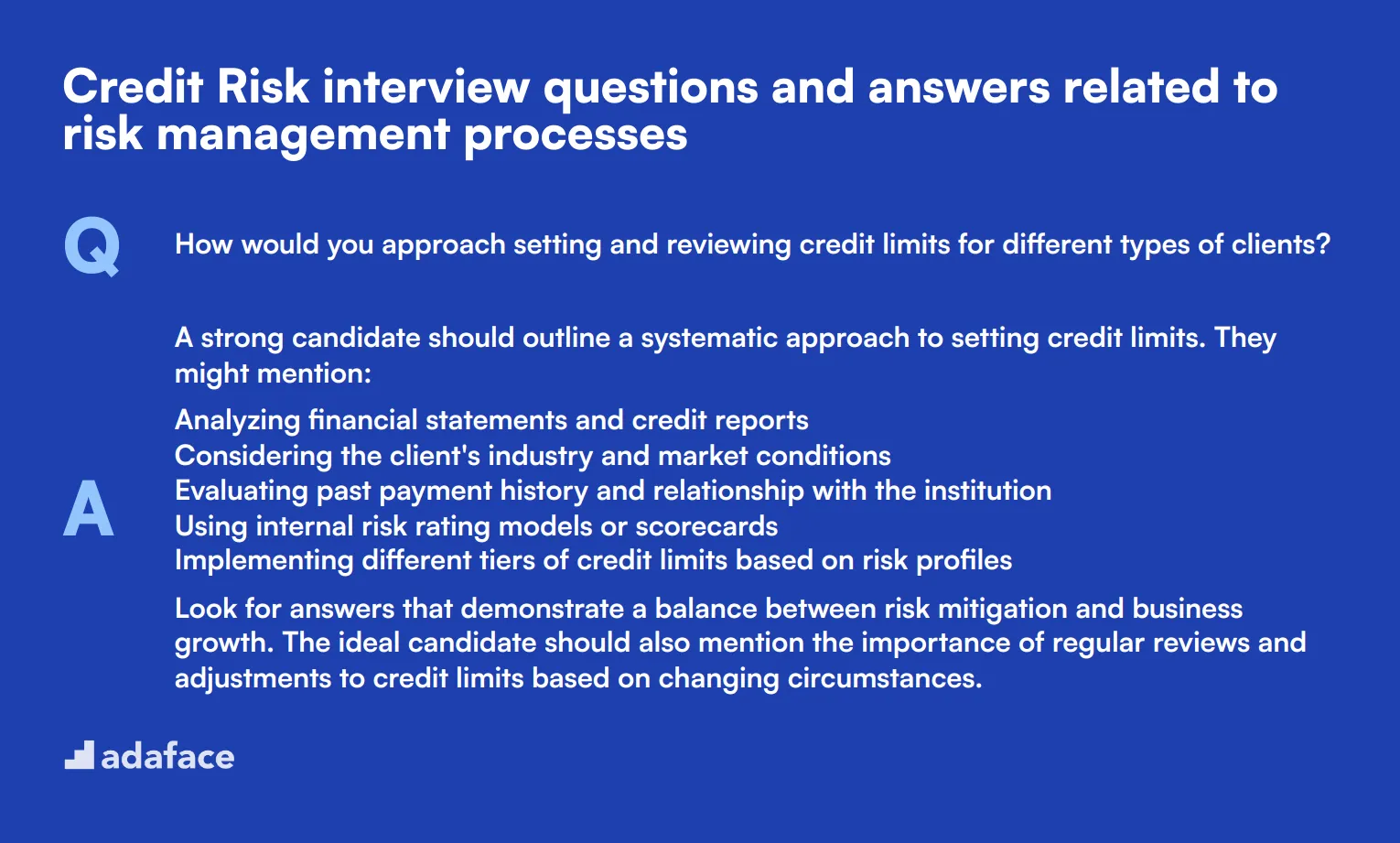

1. ¿Cómo abordaría la definición y revisión de los límites de crédito para diferentes tipos de clientes?

Un candidato fuerte debería esbozar un enfoque sistemático para establecer los límites de crédito. Podrían mencionar:

- Analizar los estados financieros e informes crediticios

- Considerar la industria del cliente y las condiciones del mercado

- Evaluar el historial de pagos y la relación con la institución

- Utilizar modelos internos de calificación de riesgo o cuadros de mando

- Implementar diferentes niveles de límites de crédito basados en los perfiles de riesgo

Busque respuestas que demuestren un equilibrio entre la mitigación de riesgos y el crecimiento del negocio. El candidato ideal también debería mencionar la importancia de las revisiones y ajustes periódicos de los límites de crédito en función de las circunstancias cambiantes.

2. ¿Puede explicar el concepto de activos ponderados por riesgo y su importancia en la gestión del riesgo crediticio?

Los activos ponderados por riesgo (APR) son un concepto utilizado para determinar la cantidad mínima de capital que deben mantener los bancos y otras instituciones financieras para reducir el riesgo de insolvencia. El candidato debe explicar:

- Los APR se calculan ajustando cada clase de activos por riesgo

- Los activos de mayor riesgo requieren que se mantenga más capital en su contra

- Los APR ayudan a comparar el riesgo de diferentes clases de activos

- Es crucial para el cumplimiento normativo, particularmente las normas de Basilea III

Una respuesta sólida también abordaría cómo los APR influyen en las decisiones estratégicas en materia de préstamos e inversiones, y cómo se relacionan con el marco general de gestión de riesgos de la institución.

3. ¿Cómo manejaría una situación en la que un cliente previamente fiable muestra repentinamente signos de dificultades financieras?

- Realizar inmediatamente una revisión exhaustiva de la situación financiera del cliente

- Entablar una comunicación abierta con el cliente para comprender las causas fundamentales

- Considerar medidas temporales como la reestructuración de la deuda o el ajuste de los plazos de pago

- Aumentar la frecuencia del monitoreo y potencialmente ajustar las calificaciones internas de riesgo

- Preparar planes de contingencia para posibles escenarios de incumplimiento

Busque candidatos que enfaticen la importancia de equilibrar la gestión de las relaciones con la mitigación del riesgo. También deben mencionar la necesidad de cumplir con las políticas internas y los requisitos reglamentarios durante todo el proceso.

4. ¿Qué estrategias emplearía para gestionar el riesgo de concentración en una cartera de crédito?

Un candidato con conocimientos debería discutir varias estrategias:

- Implementar y monitorear límites de concentración en varias dimensiones (por ejemplo, industria, geografía, tipo de producto)

- Diversificar la cartera a través de la adquisición de nuevos clientes en sectores subrepresentados

- Utilizar derivados de crédito o titulización para transferir el riesgo

- Ajustar los precios para reflejar el riesgo de concentración

- Someter regularmente la cartera a pruebas de estrés para evaluar la vulnerabilidad a las exposiciones concentradas

La respuesta ideal también abordaría la importancia de informar periódicamente a la alta gerencia y a la junta directiva sobre los niveles de riesgo de concentración. Busque candidatos que puedan explicar cómo estas estrategias se alinean con la tolerancia al riesgo general de la institución y los requisitos regulatorios.

5. ¿Cómo aborda la incorporación de información prospectiva en las evaluaciones del riesgo crediticio?

Una respuesta sólida debe destacar la importancia de las evaluaciones prospectivas en la gestión del riesgo crediticio. El candidato podría mencionar:

- Analizar los pronósticos macroeconómicos y su impacto potencial en diferentes industrias

- Incorporar análisis de escenarios y pruebas de estrés en los modelos de riesgo

- Utilizar indicadores líderes específicos de la industria

- Considerar las interrupciones tecnológicas y los cambios regulatorios que podrían afectar la solvencia

- Actualizar y calibrar regularmente los modelos predictivos

Busque respuestas que demuestren una comprensión de los factores prospectivos tanto cuantitativos como cualitativos. El candidato ideal también debería discutir los desafíos al equilibrar los datos históricos con las proyecciones futuras y cómo abordaría estos desafíos.

6. ¿Puede explicar el concepto de pérdida dada el incumplimiento (LGD) y cómo la estimaría?

La pérdida dada el incumplimiento (LGD) es la cantidad de dinero que un banco u otra institución financiera pierde cuando un prestatario incumple un préstamo, después de que se hayan agotado todos los esfuerzos de recuperación. Un candidato competente debe explicar:

- La LGD se expresa típicamente como un porcentaje de la exposición total en el momento del incumplimiento.

- Los métodos de estimación incluyen el análisis de datos históricos de pérdidas, la LGD de mercado (para bonos) y la LGD implícita de mercado (utilizando diferenciales de crédito).

- Los factores que afectan a la LGD incluyen el valor de la garantía, la antigüedad de la deuda y la eficacia del proceso de recuperación.

- La LGD es un componente clave en el cálculo de la pérdida esperada y el capital económico.

Busque candidatos que puedan discutir los desafíos en la estimación de la LGD, como la limitada información sobre impagos y la necesidad de considerar los ciclos económicos. También deben mencionar la importancia de validar y actualizar regularmente las estimaciones de la LGD.

7. ¿Cómo abordaría el desarrollo de un modelo de scorecard para la evaluación del riesgo crediticio?

Un candidato bien informado debe esbozar un enfoque estructurado para desarrollar un modelo de scorecard:

- Definir el objetivo y el alcance del scorecard

- Recopilar y preparar datos relevantes

- Realizar un análisis exploratorio de datos para identificar posibles variables predictivas

- Seleccionar técnicas estadísticas apropiadas (por ejemplo, regresión logística)

- Desarrollar el modelo, incluyendo la selección de variables y la asignación de pesos

- Validar el modelo utilizando datos fuera de la muestra

- Calibrar el modelo para alinearlo con los objetivos de negocio

- Implementar el modelo y supervisar su rendimiento

Busque candidatos que enfaticen la importancia de involucrar tanto la experiencia estadística como el conocimiento empresarial en el proceso. También deben mencionar la necesidad de un seguimiento y recalibración continuos del cuadro de mando para mantener su poder predictivo.

8. ¿Cómo incorporaría los factores ambientales, sociales y de gobernanza (ASG) en una evaluación del riesgo crediticio?

Un candidato actualizado debe reconocer la creciente importancia de los factores ASG en la evaluación del riesgo crediticio. Podrían discutir:

- Desarrollar un marco de puntuación ASG o integrar calificaciones ASG de terceros

- Evaluar los riesgos ambientales potenciales (por ejemplo, impacto del cambio climático, escasez de recursos)

- Evaluar los factores sociales (por ejemplo, prácticas laborales, relaciones comunitarias)

- Analizar las estructuras de gobernanza y su impacto en la sostenibilidad a largo plazo

- Incorporar factores ASG en los modelos de riesgo existentes y en los escenarios de pruebas de estrés

Busque respuestas que demuestren una comprensión tanto de las oportunidades como de los desafíos en la incorporación de factores ASG. El candidato ideal también debe mencionar la necesidad de estandarización en la presentación de informes ASG y los posibles desarrollos regulatorios en esta área.

9. ¿Cómo abordaría el establecimiento de puntuaciones de corte apropiadas en un modelo de riesgo crediticio?

Un candidato conocedor debe explicar que el establecimiento de puntuaciones de corte implica equilibrar la tolerancia al riesgo con los objetivos comerciales. Podrían describir el siguiente enfoque:

- Analizar la distribución de puntuaciones de las cuentas buenas y malas

- Calcular las tasas de aprobación y las tasas malas en diferentes puntos de puntuación

- Evaluar la compensación entre la tasa de aprobación y la tasa mala

- Considerar la rentabilidad esperada en diferentes puntos de corte

- Alinear el corte elegido con el apetito de riesgo y los objetivos estratégicos de la institución

- Implementar diferentes cortes para diferentes productos o segmentos de clientes si es necesario

Busque candidatos que mencionen la importancia de revisar y ajustar periódicamente los puntajes de corte basándose en el rendimiento de la cartera y las cambiantes condiciones del mercado. También deben discutir cómo comunicarían la justificación de los cortes elegidos a las partes interesadas.

8 preguntas situacionales de entrevista sobre riesgo crediticio con respuestas para contratar a los mejores analistas

Para contratar a los mejores analistas de riesgo crediticio que puedan manejar desafíos del mundo real, use estas preguntas de entrevista situacionales. Le ayudarán a evaluar cómo los candidatos piensan sobre la marcha y abordan escenarios complejos.

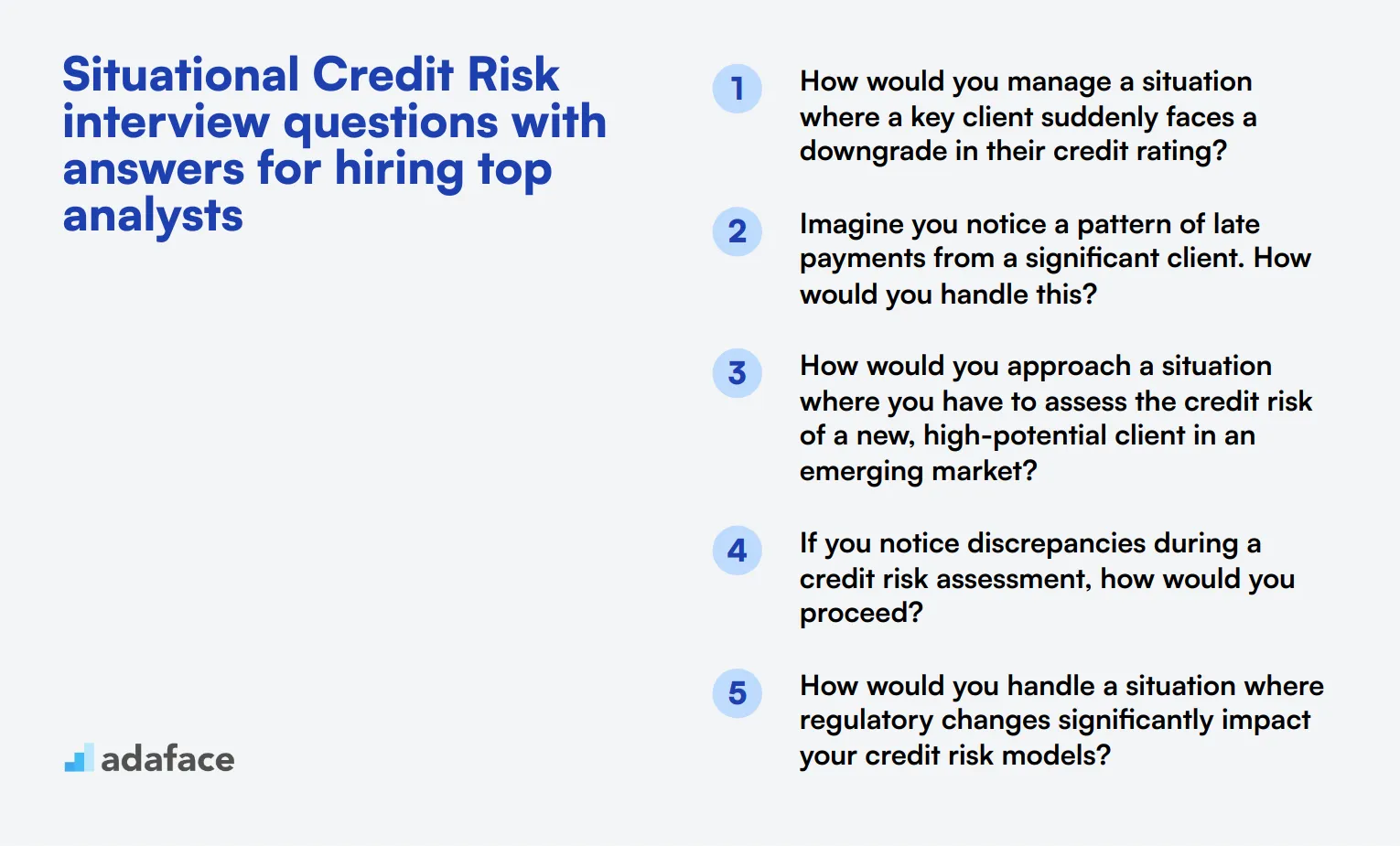

1. ¿Cómo gestionaría una situación en la que un cliente clave se enfrenta repentinamente a una rebaja en su calificación crediticia?

En tal escenario, el primer paso sería volver a evaluar la salud financiera del cliente y comprender las razones de la rebaja. Esto incluye revisar sus estados financieros recientes, comprender las condiciones del mercado y posiblemente hablar directamente con el cliente para obtener más información.

A continuación, evaluaría el impacto en nuestra cartera y determinaría las acciones inmediatas requeridas, como ajustar los límites de crédito o modificar los términos del acuerdo para mitigar los riesgos potenciales. También es crucial comunicar la situación y nuestras acciones propuestas a la alta dirección de forma inmediata.

Un candidato ideal debería demostrar un enfoque metódico para la evaluación y gestión de riesgos. Busque su capacidad para comunicarse eficazmente y tomar decisiones informadas bajo presión.

2. Imagine que observa un patrón de pagos tardíos de un cliente importante. ¿Cómo lo manejaría?

En primer lugar, recopilaría todos los datos relevantes para confirmar el patrón y analizar cualquier posible razón detrás de los pagos tardíos. Esto podría implicar examinar el historial de pagos del cliente, su salud financiera y cualquier factor externo que pudiera estar impactando su flujo de caja.

Luego me pondría en contacto con el cliente para discutir el problema y entender su perspectiva. Basándome en los hallazgos, podría proponer condiciones de pago revisadas u otras soluciones para ayudarles a gestionar mejor sus obligaciones, al tiempo que protegemos nuestros intereses.

Los reclutadores deben buscar candidatos que demuestren empatía, habilidades para la resolución de problemas y un enfoque proactivo en sus respuestas. También deben exhibir sólidas habilidades de comunicación al tratar con clientes.

3. ¿Cómo abordaría una situación en la que tiene que evaluar el riesgo crediticio de un cliente nuevo, con alto potencial, en un mercado emergente?

Para evaluar el riesgo crediticio de un nuevo cliente en un mercado emergente, comenzaría por recopilar la mayor cantidad de datos posible de diversas fuentes, incluidos estados financieros, informes de mercado y análisis de la industria. Dada la información limitada, también consideraría factores cualitativos como el modelo de negocio del cliente, el equipo directivo y la posición en el mercado.

Además, compararía las métricas financieras del cliente con las de empresas similares en el mismo mercado para obtener una idea relativa de su solvencia. La realización de un análisis de riesgo exhaustivo también implicaría comprender el entorno macroeconómico y político del mercado emergente.

Busque candidatos que puedan equilibrar los datos cualitativos y cuantitativos de manera efectiva. Las respuestas ideales deben mostrar su capacidad para adaptarse a las limitaciones de los datos y, aun así, proporcionar una evaluación completa.

4. Si observa discrepancias durante una evaluación del riesgo crediticio, ¿cómo procedería?

Al notar discrepancias, el primer paso sería verificar las fuentes de datos para asegurar la exactitud de la información. Esto podría implicar la verificación cruzada con documentos adicionales, hablar con el cliente o consultar con otros departamentos dentro de nuestra organización.

Una vez verificadas, documentaría las discrepancias y analizaría su impacto potencial en la evaluación del riesgo crediticio. Basándome en este análisis, ajustaría el perfil de riesgo en consecuencia y comunicaría cualquier hallazgo significativo a las partes interesadas relevantes.

Los candidatos deben demostrar atención al detalle, habilidades analíticas y un enfoque estructurado para resolver discrepancias. Su respuesta también debe destacar la importancia de la documentación exhaustiva y la comunicación clara.

5. ¿Cómo manejaría una situación en la que los cambios regulatorios impactan significativamente en sus modelos de riesgo crediticio?

Empezaría por comprender a fondo las nuevas regulaciones e identificar qué partes de nuestros modelos de riesgo crediticio se ven afectadas. Esto podría implicar consultar con los equipos legales y de cumplimiento para asegurar una comprensión exhaustiva de los cambios.

Luego, actualizaría los modelos para alinearlos con los nuevos requisitos regulatorios. Esto podría significar recalibrar los parámetros de riesgo, ajustar los supuestos o incluso desarrollar nuevas métricas de riesgo para cumplir con los cambios. Finalmente, probaría los modelos actualizados para asegurar que aún proporcionen evaluaciones de riesgo confiables.

Un candidato ideal debería mostrar adaptabilidad y una sólida comprensión de los marcos regulatorios. Busque su capacidad para traducir los cambios regulatorios en ajustes prácticos en los modelos de riesgo.

6. Describa una situación en la que tuvo que trabajar con datos incompletos para tomar una decisión de riesgo crediticio. ¿Cómo lo manejó?

En una situación con datos incompletos, primero usaría toda la información disponible para formar una evaluación preliminar. Esto podría implicar el uso de fuentes de datos alternativas o el uso de proxies para llenar los vacíos.

Luego, cuantificaría la incertidumbre involucrada e implementaría supuestos conservadores para mitigar los riesgos potenciales. A lo largo del proceso, es crucial mantener una comunicación transparente con las partes interesadas sobre las limitaciones de los datos y los supuestos realizados.

Busque candidatos que demuestren ingenio y un enfoque metódico para tratar con datos incompletos. También deben resaltar la importancia de la transparencia y la comunicación efectiva en su respuesta.

7. ¿Cómo abordaría la integración de factores ambientales, sociales y de gobernanza (ASG) en las evaluaciones de riesgo crediticio?

La integración de los factores ASG comienza con la identificación de las métricas relevantes para los aspectos ambientales, sociales y de gobernanza que podrían afectar la solvencia del cliente. Estos podrían incluir la huella de carbono, las prácticas laborales y las estructuras de gobierno corporativo.

Luego incorporaría estas métricas en los modelos de riesgo crediticio existentes, ajustando los parámetros de riesgo para reflejar el impacto potencial de los factores ASG. Actualizar periódicamente estas métricas y mantenerse informado sobre las tendencias ASG también es crucial para mantener evaluaciones precisas.

Los candidatos deben demostrar una comprensión exhaustiva de los factores ESG y su relevancia para el riesgo crediticio. Las respuestas ideales enfatizarán la integración de datos cualitativos y cuantitativos y la importancia del seguimiento continuo.

8. Si tuviera que justificar una decisión crediticia de alto riesgo ante la alta dirección, ¿cómo presentaría mi caso?

Comenzaría por explicar claramente la razón detrás de la decisión de alto riesgo, incluidos los datos y el análisis que llevaron a esta conclusión. Esto implicaría presentar tanto los riesgos como las recompensas potenciales, respaldados por métricas cuantitativas e información cualitativa.

También detallaría las estrategias de mitigación de riesgos implementadas para gestionar los riesgos identificados. Al proporcionar una visión equilibrada y demostrar una comprensión profunda de la situación, mi objetivo sería generar confianza en mi evaluación.

Los candidatos deben mostrar sólidas habilidades analíticas y de presentación en su respuesta. Busque su capacidad para comunicar información compleja de manera clara y persuasiva a la alta dirección.

¿Qué habilidades de riesgo crediticio debe evaluar durante la fase de entrevista?

Al realizar una entrevista de riesgo crediticio, es imposible capturar todos los matices de la experiencia de un candidato en una sola sesión. Sin embargo, existen varias habilidades fundamentales que son particularmente importantes de evaluar. Estas habilidades proporcionarán una base sólida para evaluar la idoneidad de un candidato para un puesto en el análisis de riesgo crediticio.

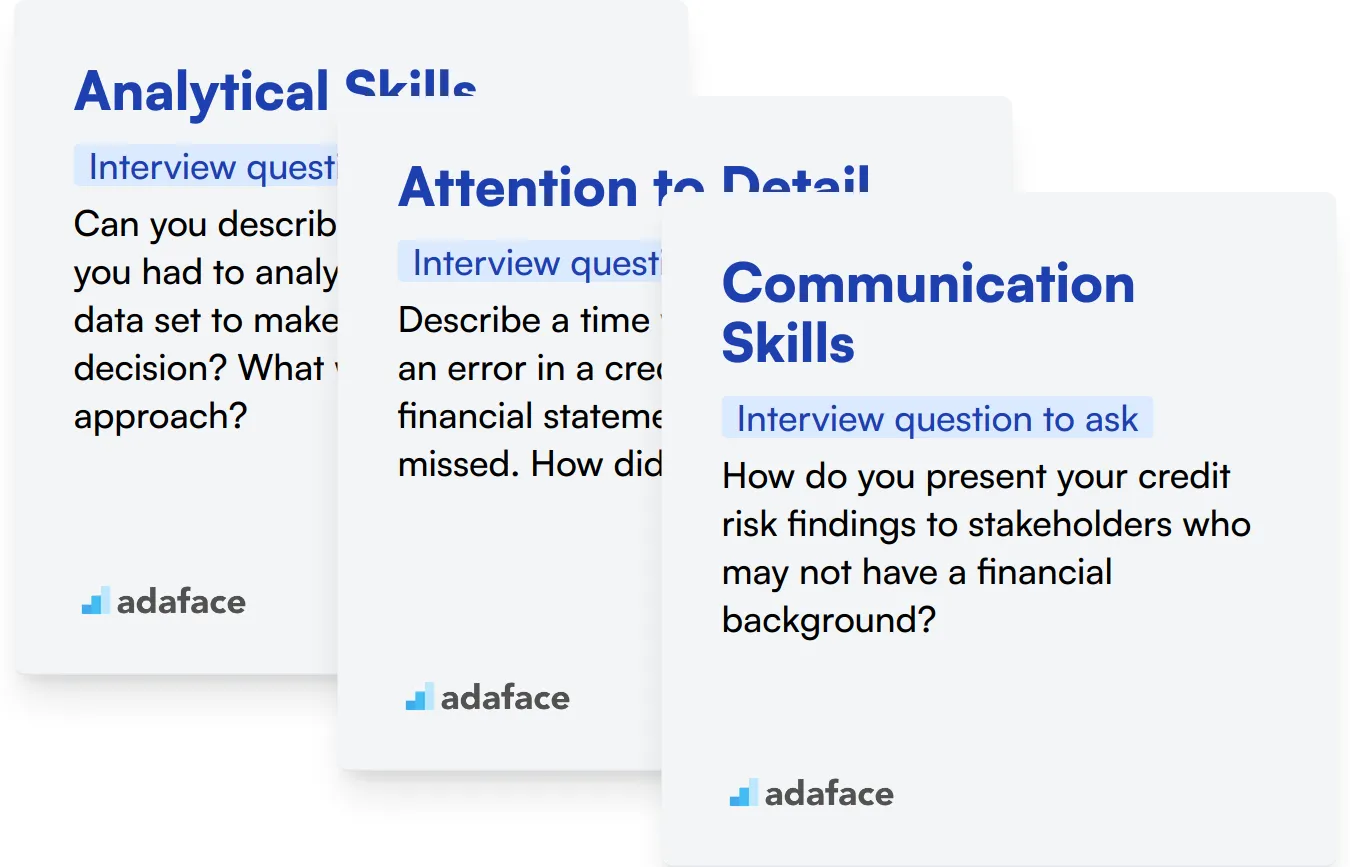

Habilidades analíticas

Las habilidades analíticas son cruciales para los profesionales de riesgo crediticio, ya que deben evaluar datos financieros complejos para determinar la solvencia. Esto implica analizar estados financieros, informes crediticios y tendencias del mercado para tomar decisiones informadas.

Para evaluar eficientemente las habilidades analíticas de un candidato, considere usar una prueba de evaluación que incluya preguntas de opción múltiple (MCQ) relevantes. Por ejemplo, nuestra prueba de analista de riesgo crediticio presenta preguntas diseñadas para medir estas habilidades.

Alternativamente, puede hacer preguntas de entrevista específicas para juzgar las habilidades analíticas de un candidato durante la entrevista.

¿Puede describir una situación en la que tuvo que analizar un conjunto de datos complejo para tomar una decisión crediticia? ¿Cuál fue su enfoque?

Busque candidatos que expliquen claramente su metodología, incluyendo fuentes de datos, herramientas analíticas utilizadas y cómo interpretaron sus hallazgos para tomar una decisión crediticia.

Atención al detalle

Los analistas de riesgo crediticio deben demostrar un alto nivel de atención al detalle para identificar riesgos potenciales y garantizar evaluaciones precisas. Pasar por alto pequeños detalles puede conducir a pérdidas financieras significativas.

Para detectar la atención al detalle, una prueba de evaluación con preguntas específicas dirigidas a esta habilidad puede ser efectiva. La prueba de atención al detalle incluye escenarios que requieren un escrutinio cuidadoso.

Además, considere hacer preguntas de entrevista destinadas a comprender la atención al detalle del candidato.

Describa una situación en la que detectó un error en un informe crediticio o estado financiero que otros pasaron por alto. ¿Cómo lo abordó?

Evalúe con qué meticulosidad el candidato describe su proceso para identificar el error y los pasos que tomó para corregirlo.

Habilidades de Comunicación

La comunicación efectiva es esencial para los analistas de riesgo crediticio, ya que necesitan explicar información financiera compleja claramente a las partes interesadas con diferentes niveles de experiencia financiera.

La evaluación de las habilidades de comunicación se puede realizar a través de una prueba de evaluación que incluye preguntas de opción múltiple (MCQ) relevantes. Nuestra prueba de habilidades de comunicación ofrece una variedad de preguntas para evaluar esta competencia.

Durante la entrevista, también puede hacer preguntas para evaluar la capacidad del candidato para comunicarse de manera efectiva.

¿Cómo presenta sus hallazgos sobre el riesgo crediticio a las partes interesadas que pueden no tener experiencia financiera?

Busque candidatos que demuestren la capacidad de simplificar información compleja y comunicarla de manera clara y concisa.

3 consejos para usar preguntas de entrevista sobre riesgo crediticio

Antes de comenzar a poner en práctica lo que ha aprendido, aquí están nuestros mejores consejos para usar las preguntas de entrevista sobre riesgo crediticio de manera efectiva.

1. Use pruebas de habilidades para evaluar a los candidatos antes de las entrevistas

Las pruebas de habilidades pueden optimizar significativamente su proceso de entrevista al filtrar a los candidatos no calificados desde el principio.

Adaface ofrece una gama de pruebas, como la Prueba de Modelado Financiero y la Prueba de Analista Financiero, para evaluar las habilidades técnicas específicas de los roles de riesgo crediticio.

Usar estas pruebas le ayuda a enfocar el tiempo de la entrevista en los candidatos que ya han demostrado sus habilidades técnicas, lo que garantiza un proceso de entrevista más productivo e informativo.

2. Compile una lista específica de preguntas de entrevista

Dadas las limitaciones de tiempo de una entrevista, es crucial hacer las preguntas correctas que evalúen los aspectos más importantes de las habilidades y la experiencia del candidato.

Considere la posibilidad de incorporar preguntas de campos relacionados como Modelado Financiero y Contabilidad para obtener una comprensión integral de la experiencia del candidato.

Un conjunto de preguntas completo le ayuda a cubrir todas las áreas necesarias de manera eficiente, asegurando que aproveche al máximo el tiempo limitado que tiene con cada candidato.

3. Haga preguntas de seguimiento para medir la profundidad del conocimiento

Confiar únicamente en preguntas de entrevista preestablecidas a veces puede llevar a que los candidatos proporcionen respuestas ensayadas. Las preguntas de seguimiento pueden ayudarle a profundizar y comprender su verdadero nivel de experiencia.

Por ejemplo, si un candidato explica su experiencia en pruebas de estrés, podrías preguntar: '¿Puedes describir una instancia específica donde las pruebas de estrés cambiaron el resultado de tu evaluación de riesgos?' Esto te ayuda a evaluar su experiencia práctica y capacidad para aplicar conocimientos teóricos.

Evaluar las Habilidades de Riesgo Crediticio con Evaluaciones y Entrevistas Dirigidas

Al contratar para puestos de riesgo crediticio, es importante evaluar con precisión las habilidades de los candidatos. Usar pruebas de habilidades es una forma efectiva de hacerlo. Considera usar nuestra Prueba de Analista Financiero o Prueba de Modelado Financiero para evaluar las habilidades de riesgo crediticio de los candidatos.

Después de usar estas pruebas para preseleccionar a los mejores solicitantes, puedes proceder con las entrevistas. Para una solución completa de contratación que combine evaluaciones de habilidades y gestión de entrevistas, consulta nuestra Plataforma de Evaluación en Línea. Agiliza el proceso de identificación y contratación de profesionales talentosos en riesgo crediticio.

Prueba de Analista Financiero

35 minutos | 20 MCQs

La prueba de analista financiero evalúa la capacidad del candidato para comprender los estados financieros, calcular e interpretar las ratios de indicadores financieros y predecir resultados futuros. Esta prueba previa al empleo ayuda a los reclutadores a identificar candidatos con sólidos antecedentes en contabilidad y cumplimiento.

[

Prueba el Test de Analista Financiero

](https://www.adaface.com/assessment-test/financial-analyst-test)

Descarga la plantilla de preguntas para la entrevista de Riesgo de Crédito en múltiples formatos

Concéntrese en los métodos de evaluación de riesgos, los procesos de gestión de riesgos, las habilidades analíticas y las habilidades de resolución de problemas situacionales.

Utilice una combinación de preguntas generales, para principiantes e intermedias para evaluar su profundidad de conocimiento y experiencia práctica.

Sí, ayudan a evaluar la capacidad del candidato para aplicar el conocimiento a escenarios del mundo real y tomar decisiones informadas.

Utilice una combinación de preguntas teóricas y prácticas, y considere combinar entrevistas con evaluaciones de habilidades para una evaluación integral.

Next posts

- 70 preguntas de entrevista para consultores funcionales de SAP para hacer a los candidatos

- 46 preguntas de entrevista para consultores SAP FICO para hacer a los candidatos

- 79 Preguntas de entrevista para arquitectos de información para contratar a los mejores talentos

- 60 preguntas de entrevista para Gerentes de Éxito del Cliente para hacer a tus candidatos

- 67 preguntas de entrevista para especialistas en SEO para contratar al mejor talento